Daună totală auto? Cum să procedezi și ce pași să urmezi?

Cuprins

Cuprins

Dacă vehiculul tău este declarat daună totală auto, apar imediat întrebări legate de valoare, asigurare și următoarele acțiuni.

Acest articol răspunde direct la preocupările tale, demistificând procesul de daune totale, explicând cum să navighezi prin cererile de asigurare și prezentând pașii pe care îi poți urma. Cu un accent pe sfaturi practice, vei fi pregătit să gestionezi situația cu claritate și încredere.

O daună totală auto este considerată atunci când costul reparațiilor depășește sau este apropiat de valoarea sa reală în numerar (ACV – actual cash value), cu legile statului și companiile de asigurări folosind diferite formule și praguri pentru a determina acest statut.

Opțiunile de asigurare pentru daune totale auto includ asigurarea de coliziune, asigurarea cuprinzătoare și asigurarea pentru șoferi neasigurați, iar asigurarea de tip „gap” joacă un rol critic în acoperirea sumei împrumutului care depășește ACV-ul pentru mașinile finanțate.

Compensația pentru daune totale se bazează pe ACV, luând în considerare factori precum vârsta, starea și prețurile de pe piață, cu opțiunea de a negocia despăgubirea și diverse căi de urmat după dauna totală auto, cum ar fi păstrarea, repararea sau vânzarea mașinii.

Înțelegerea conceptului de daună totală auto

O daună totală auto se consideră când costul reparațiilor depășește sau se apropie de valoarea sa, semnificând că reparațiile ar fi nejustificat de costisitoare în comparație cu valoarea mașinii. Notabil, această definiție poate varia de la un stat la altul. Unele state determină o mașină ca fiind daună totală auto pe baza unui prag în care costul reparațiilor depășește un anumit procent din valoarea mașinii înainte de accident. Companiile de asigurări au și ele propriile formule și parametri pentru a face această determinare, care pot lua în considerare:

- procentul costului reparației raportat la valoarea mașinii înainte de accident

- vârsta mașinii

- kilometrajul mașinii

- starea mașinii înainte de accident

Conceptul de daună totală auto poate părea simplu, dar implică un calcul complex care include factori precum valoarea reală în numerar a mașinii, costurile de reparație și pragurile specifice statului. Având în vedere acești factori, este ușor de înțeles de ce desemnarea de „daună totală” poate părea uneori o zonă gri.

Factori în determinarea unei daune totale auto

Determinarea dacă o mașină este daună totală auto depinde în mare parte de companiile de asigurări. O daună totală auto este definită atunci când costul reparațiilor depășește valoarea sa reală în numerar, conform acestora.

În general, când costurile de reparație pentru o daună totală auto depășesc 80% din valoarea mașinii, asigurătorii consideră vehiculul ca fiind o pierdere totală și nu autorizează reparațiile.

Cu toate acestea, acest procent poate fluctua în funcție de compania de asigurări auto și legile locale. Înțelegerea acestor factori este esențială pentru tine, ca proprietar de mașină, pentru a înțelege procesul decizional al companiilor de asigurări auto.

Acoperirea asigurării pentru daune totale auto

Diverse tipuri de acoperire de asigurare auto pot fi relevante atunci când gestionezi o daună totală auto. Acestea includ acoperirea pentru coliziuni pentru accidente cu alte vehicule, acoperirea cuprinzătoare pentru incidente non-coliziune, cum ar fi incendii sau furturi, și acoperirea pentru șoferi neasigurați dacă șoferul vinovat nu are asigurare.

În funcție de tipul de incident, poți depune o cerere de asigurare pe baza acoperirii de răspundere a celuilalt șofer, dacă acesta este vinovat, sau a propriei tale asigurări de coliziune sau cuprinzătoare pentru accidente sau alte daune acoperite.

Cu toate acestea, de obicei este necesară o franșiză, care este dedusă din plata asigurării pentru a primi despăgubirea pentru o daună totală auto. Acest lucru poate afecta suma finală pe care o primești. Despăgubirea poate fi, de asemenea, limitată în funcție de termenii poliței tale de asigurare și nivelul de acoperire. Unele acoperiri speciale de asigurare, cum ar fi înlocuirea unei mașini noi, oferă o protecție mai extinsă prin acoperirea costului unei mașini noi în cazul unei daune totale auto.

Rolul asigurării de tip „gap”

În cazurile de daună totală auto, în special pentru cei care au mașini finanțate, asigurarea de tip „gap” este de o importanță semnificativă. Este concepută pentru a acoperi diferența dintre valoarea actuală a unei mașini și suma încă datorată în cazul în care aceasta este daună totală auto sau furată. Acest lucru înseamnă că, dacă mașina ta finanțată este declarată o pierdere totală, asigurarea „gap” poate ajuta la acoperirea diferenței dintre valoarea reală în numerar (ACV) a mașinii și soldul restant al împrumutului.

Cu toate acestea, trebuie să ții cont de faptul că, de obicei, asigurarea de înlocuire a unei mașini noi și asigurarea „gap” nu pot fi combinate. Această exclusivitate a beneficiilor poliței înseamnă că va trebui să alegi ceea ce ți se potrivește cel mai bine.

Calcularea compensației pentru o daună totală auto

Baza principală pentru compensarea unei daune totale auto este valoarea sa reală în numerar (ACV). ACV este determinată de:

- Calcularea valorii reale a mașinii, care reprezintă valoarea sa corectă de piață

- Deducerea factorilor de depreciere, cum ar fi vârsta și uzura

- Luarea în considerare a mărcii, modelului, kilometrajului și stării anterioare pierderii

- Ținând cont de prețul de vânzare al vehiculelor similare pe piață.

Când o daună totală auto este declarată, compania de asigurări va plăti ACV-ul proprietarului sau creditorului și, de obicei, va prelua posesia vehiculului. Cu toate acestea, amintește-ți că orice franșiză este dedusă din plata asigurării pentru o daună totală auto, influențând suma finală pe care o primește proprietarul.

Negocierea unei despăgubiri corecte

Dacă nu ești de acord cu evaluarea asigurătorului pentru vehiculul tău în caz de daună totală auto, ai opțiunea de a o contesta. O modalitate de a începe procesul de negociere este să soliciți o justificare a estimării din partea companiei de asigurări. Acest lucru îți poate oferi o perspectivă asupra modului în care au ajuns la evaluare și îți oferă un punct de plecare pentru negociere.

Cercetarea valorii mașinii tale folosind instrumente precum Kelley Blue Book, Edmunds și Asociația Națională a Dealerilor Auto te poate ajuta să stabilești o valoare corectă a cererii. În plus, furnizarea de dovezi ale îmbunătățirilor aduse mașinii și a evidențelor de întreținere poate crește puterea negocierii tale. Dacă încă întâmpini dificultăți în obținerea unei despăgubiri corecte, consultarea unui avocat specializat în accidente auto sau angajarea unui evaluator propriu ar putea fi benefică.

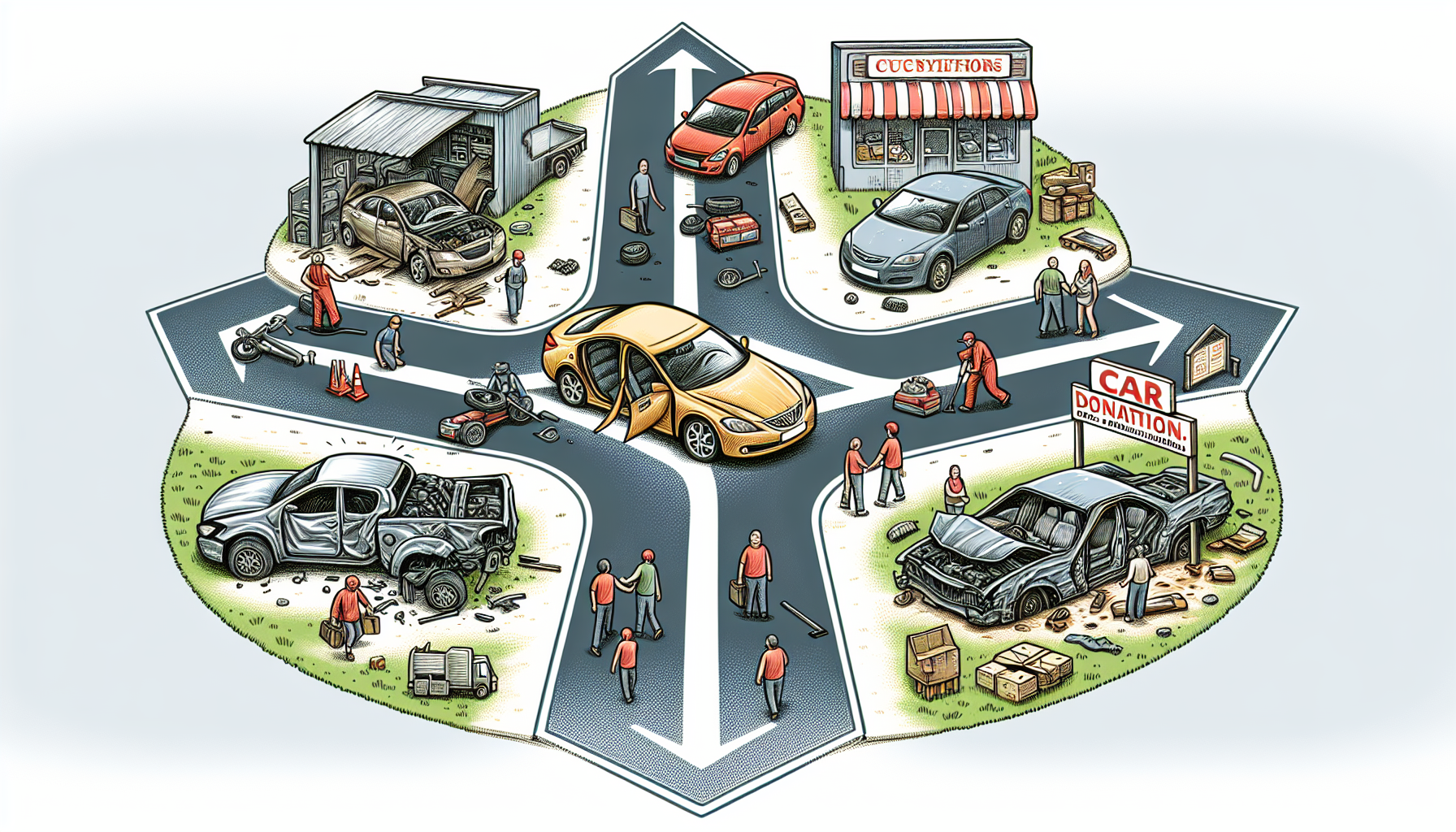

Opțiuni după ce mașina ta este daună totală auto

Când mașina ta este declarată daună totală auto, ai mai multe opțiuni de luat în considerare. Poți alege să cumperi înapoi mașina de la compania de asigurări din diverse motive, cum ar fi repararea vehiculului pentru utilizarea proprie sau un atașament emoțional față de vehicul. Totuși, dacă alegi să păstrezi mașina după o daună totală auto, despăgubirea asigurării va fi redusă cu valoarea de salvare.

Alternativ, poți:

- Să predai mașina avariată unui dealer auto, eventual obținând credit pentru un alt vehicul

- Să donezi mașina avariată unei organizații caritabile, sprijinind o cauză nobilă și obținând o deducere fiscală

- Dacă mașina este încă funcțională, poți alege să o folosești în continuare așa cum este.

Repararea vehiculului

Dacă optezi să repari dauna totală auto, reține că acest lucru implică multă muncă și resurse. Aceasta include obținerea unui titlu de salvare, restaurarea mașinii și trecerea unei inspecții aprobate de stat. Procesul de reparație ar putea implica demontarea zonelor avariate, achiziționarea de piese de schimb din depozite de piese și reasamblarea vehiculului.

Cu toate acestea, repararea unei daune totale auto ar putea să nu fie viabilă din punct de vedere financiar din cauza reglementărilor statale și a posibilității de a primi despăgubiri reduse de la asigurare. Înainte de a decide să repari și să conduci o daună totală auto, este esențial să o verifici la un mecanic pentru a te asigura că este sigură.

Vânzarea mașinii pentru piese sau la groapa de gunoi

O alternativă la repararea unui vehicul declarat daună totală auto este să-l vinzi pentru piese sau la o groapă de gunoi. Oferta pe care o primești când vinzi o mașină avariată complet la o groapă de gunoi este influențată de marca și modelul mașinii, precum și de gradul de avarie pe care l-a suferit. Dacă ideea de a vinde piese individuale pare copleșitoare, o opțiune mai simplă ar putea fi să vinzi întreaga mașină la o groapă de gunoi.

Totuși, pentru a merge mai departe cu acest proces, vei avea nevoie de titlul vehiculului și de dovada deținerii acestuia. De asemenea, este important să notifici statul atunci când vinzi o mașină avariată complet la o groapă de gunoi, pentru a te proteja în cazul în care vehiculul este implicat în accidente viitoare.

Donarea mașinii către o organizație caritabilă

O altă alternativă este donarea unei mașini declarate daună totală auto către o organizație caritabilă, care oferă o serie de beneficii. Pe lângă sprijinirea unei cauze nobile, acest gest poate aduce și deduceri fiscale financiare. Multe organizații de caritate oferă chiar și servicii gratuite de remorcare pentru vehiculele donate, ceea ce face procesul convenabil pentru donatori.

Această opțiune poate fi o soluție câștigătoare pentru toate părțile, oferind o rază de speranță după un accident auto.

Gestionarea împrumuturilor și leasingurilor pentru mașinile avariate complet

Atunci când o mașină achiziționată prin împrumut sau leasing este declarată daună totală auto, gestionarea aspectelor financiare poate fi complicată. Iată câteva puncte cheie de reținut:

- Despăgubirea din pierderea totală este plătită direct creditorului sau leasingului.

- Orice sumă excedentară din despăgubire este transferată proprietarului.

- Dacă plata asigurării nu acoperă întreaga sumă datorată pentru împrumut sau leasing, ești responsabil pentru plata diferenței rămase.

În această situație, asigurarea de tip „gap” joacă un rol semnificativ, deoarece acoperă diferența dintre valoarea reală a vehiculului și soldul restant al împrumutului. Aceasta te poate proteja de pierderi financiare în cazul unui accident sau furt.

Proiectată pentru a acoperi diferența dintre valoarea reală în numerar (ACV) plătită de asigurare și soldul împrumutului sau leasingului restant, asigurarea de tip „gap” poate preveni cheltuielile din propriul buzunar. Dacă mai rămâne un sold pe împrumut după plata asigurării, poți primi o rambursare parțială dintr-o garanție extinsă sau un contract de service, care poate fi aplicată soldului.

Gestionarea cererilor și disputelor de asigurare

Este esențial să depui o cerere de asigurare fără întârziere după ce un vehicul este declarat daună totală auto, deoarece procesarea cererilor de pierdere totală poate dura mult timp.

Pentru a te pregăti pentru o cerere de asigurare privind pierderea totală, strânge documentele necesare, cercetează valoarea reală în numerar (ACV) a mașinii și înțelege detaliile împrumutului auto.

Perioada de soluționare a cererilor de pierdere totală variază, fiind influențată de factori precum cine este de vină, legile jurisdicției și implicarea reprezentării legale. Dacă nu ești de acord cu desemnarea de pierdere totală făcută de asigurător, ai dreptul de a contesta sau negocia, oferind dovezi care să justifice o evaluare mai mare a mașinii.

Sfaturi pentru prevenirea daunelor totale viitoare

Deși accidentele sunt adesea imprevizibile, poți lua măsuri pragmatice pentru a reduce riscul de daune totale auto. Iată câteva sfaturi care te pot ajuta să reduci riscul accidentelor:

- Redu viteza pentru a te adapta la condițiile de drum.

- Fii respectuos cu alți șoferi.

- Cedează trecerea când este necesar.

- Menține o distanță sigură față de vehiculul din față.

Urmând aceste sfaturi, poți reduce semnificativ riscul de accidente.

În plus, iată câteva practici importante pentru siguranța pe drum:

- Privește cu atenție în toate direcțiile înainte de a traversa intersecțiile pentru a evita accidentele.

- Folosește constant semnalele de direcție pentru schimbarea benzilor și viraje, pentru a spori siguranța pe drum.

- Respectă toate semafoarele și semnele de stop pentru a preveni accidentele grave.

De asemenea, evitarea conducerii după consumul de alcool este crucială pentru reducerea riscului de accidente și prevenirea daunelor totale auto. Gestionarea consecințelor unei mașini avariate complet poate fi un proces copleșitor, dar cu informațiile și înțelegerea corectă, poți gestiona situația eficient.

De la înțelegerea conceptului de daună totală auto și gestionarea acoperirii asigurării, până la explorarea opțiunilor tale și administrarea împrumuturilor și leasingurilor, am acoperit o gamă largă de subiecte pentru a te ajuta să-ți găsești calea. Amintește-ți că cheia este să fii informat, proactiv și răbdător. La drumuri mai line înainte!

Întrebări frecvente

Ce înseamnă când o mașină este considerată daună totală auto?

Când o mașină este considerată daună totală auto, înseamnă că costul pentru repararea vehiculului este apropiat de sau depășește valoarea sa, lucru care poate varia în funcție de state și companiile de asigurări.

Ce acoperiri de asigurare pot ajuta atunci când o mașină este daună totală?

Acoperirea pentru coliziuni, acoperirea cuprinzătoare și acoperirea pentru șoferi neasigurați pot ajuta atunci când o mașină este avariată complet.

Cum se calculează despăgubirea pentru o mașină daună totală?

Despăgubirea pentru o mașină avariată complet este determinată în principal de valoarea sa reală în numerar (ACV), care ia în considerare valoarea actuală de piață și factori precum deprecierea, vârsta și uzura.

Ce opțiuni am după ce mașina mea este daună totală?

După ce mașina ta este declarată daună totală auto, opțiunile tale includ repararea vehiculului, vânzarea acestuia pentru piese sau la o groapă de gunoi, donarea sa către o organizație caritabilă sau schimbarea lui la un dealer. Alege opțiunea cea mai bună în funcție de starea mașinii și de nevoile tale.

Cum pot preveni daunele totale viitoare?

Pentru a preveni daunele totale viitoare, adoptă obiceiuri de conducere în siguranță, menține o distanță sigură față de alte vehicule, respectă semnalele de circulație și evită conducerea sub influența alcoolului. Aceste măsuri pot reduce semnificativ riscul de accidente și daune totale pe drum.

Cu autoDNA.ro, provider de decodare serie VIN, lider pe piață, puteți verifica gratuit numărul VIN al vehiculului. Tot ce aveți nevoie pentru aceasta este desigur, numărul VIN/seria de șasiu. În rapoartele de istoric, pentru mașinile second-hand, puteți găsi informații care vă vor permite să verificați dacă vânzătorul spune adevărul sau nu. În raport, puteți găsi date pe diverse subiecte. Unele dintre aceste date sunt despre istoricul vehiculului sau verificarea bazelor de date cu vehicule furate. Puteți face o verificare gratuită a datelor disponibile 24/7.